文/林奇芬

近期全球股債市在通膨、升息、景氣衰退等各種訊息中擺盪,讓投資人不知其所。其實,趨勢早就呈現它的方向,不需要猜測。景氣從過熱的秋天,緩步走向寒冷的冬天,是必然路徑。投資人只需要知道,在不同的景氣階段,自己該做些甚麼。

回顧今年以來所寫的文章,自2月開始就已經預告高通膨、黑天鵝來襲,投資要轉趨保守,如今已經進入第四季,股債市都已經大跌一波了,驗證年初看法沒錯。但接下來市場又將如何進行?投資人又該如何因應呢?

看懂景氣趨勢,春夏秋冬策略不同

我在2013年所寫的書「窮人追漲跌,富人看趨勢」,就已經分享,用10個經濟指標來判斷景氣的「春夏秋冬」。通常一個趨勢形成需要一段時間,而一旦趨勢確認,不會隨意改變方向,必須等待這個階段完成,才能往下個階段進行。

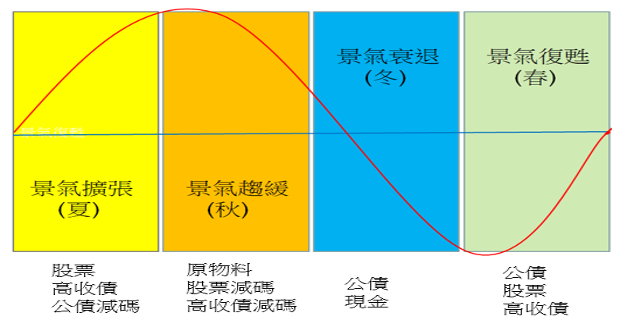

2022年初,我們正在景氣擴張(夏季)的最高峰,企業獲利滿滿,投資人樂開懷。但2月俄烏戰爭打亂景氣持續上揚的動能,也加劇通膨上揚風險,再加上聯準會與多國央行開始升息、收縮資金,因此進入景氣趨緩階段(秋季)。一般來說,景氣秋季股市債市都面臨修正壓力,只剩下原物料可逆勢上揚,對照今年以來只有能源類股表現最優,更能呼應此現象。

景氣循環四階段

製表:林奇芬

景氣秋季尚未走完

景氣秋季各國央行的重要任務是控制通膨,通常會採取升息政策。當升息速度越快、幅度越大時,對經濟景氣衝擊越大。當升息接近尾聲時,才是秋季落幕的時候。

由於目前通膨壓力大,各國央行仍偏向快速升息,因此尚未到升息最末段。一般預估,美國可能在2023年第一季升息到頂,而歐洲通膨更為嚴峻,可能會延伸到2023年第二季。以上都只是預估,還是要看央行實際行動而定。

簡單來說,目前市場還在猜測聯準會是升息3碼、還是2碼,就表示距離最後階段還很遠。至少要看到聯準會升息幅度降至1碼,或是市場開始討論不用再升息時,才是秋季落幕的時刻。

秋去冬來,債券投資當家

升息的終點,也是景氣冬季的開端。當市場開始歡呼不再升息時,就要面對景氣寒冬來臨。高通膨、高利率,影響民眾消費能力,也衝擊企業獲利,經濟動能逐漸衰退。隨著經濟情勢急轉直下,央行的任務不再是控制通膨,而是如何救經濟。當秋季落幕,接下來就進入冬季(景氣衰退),此時各國央行會開始降息來救經濟。

由於調降利率,有利於債券價格反彈,這個階段公債、高評等債券開始受惠,也是適合逢低布局的時刻。但此時景氣不佳,股票市場還會面臨最後一波下跌階段,股票族可不能貿然進場,但可以用定期定額慢慢布局,畢竟當央行出手時,通常距離最低點也不遠了。

按照目前市場推估,即使2023年上半年是升息最後階段,但真正降息可能會是在2023年底,或甚至到2024年之後,因此債券投資的進場時間還需要再等等。不過也有人認為,當美國10年公債殖利率來到4%、高評等企業債殖利率來到6%附近時,對固定收益投資人都具有相當吸引力了。而近期美國10年公債、企業債,已經接近此水準,如果投資人不想猜測低點,現階段可以用定期定額分批進場,試試債券的水溫。

投資人若能看懂景氣循環趨勢,就不需要忐忑不安,只要在每個階段選擇適合的投資商品布局。若是覺得無法掌握趨勢,更簡單的方法就是定期定額投資,畢竟拉長時間看,秋冬季(空頭)市場修正時間較短,春夏季(多頭)市場上漲時間較長,能夠掌握下跌段投資的機會相對較少,其實是應該好好把握。另外,市場下跌階段,不需要急著看盤、頻繁進出,反而是投資人好好學習的時機,多找幾本書來閱讀,建立自己長期理財策略,才是現階段投資報酬率最高的行動。

(以上為個人看法,不作為投資建議,投資人請自行判斷投資風險)

報名《不會投資照樣賺:基金錢滾錢 50歲前財富自由》10堂課程

林奇芬相關著作

「第一份收入就投資,30歲存百萬,40歲領雙薪」

「窮人追漲跌,富人看趨勢---投資前你一定要懂的10個指標」

「藏富-我用基金賺到一輩子的財富」

「治富-社長的理財私筆記」